")

『破産会社の税務申告は、本当に破産管財人はする必要はある?』

破産管財事件を受任した弁護士事務所関係者の間では、毎回判断に迷うテーマの一つです。

選任した破産管財人に対して最近の裁判所は、『破産会社の税務申告は忘れないように!』との指示があるとのことですが、破産時点では当然ながら赤字状態のため、一見すると申告しても財団の増殖が望めないとおもわれるケースが多いのが実情かと思います。

ただし、破産管財を受任された弁護士の立場としては、配当可能財団を最大化することを目的に数多くの破産管財業務を行い、換価完了して配当実施後にホッとした後に、公租公課庁から無申告についての個別対応や第二次納税義務がある追加納税を求められることだけは避けたいところです。

近年では、税理士費用を払う破産財団規模がある場合には、多くの破産管財事件では、何とか税務申告をしているというのが実情のようです。

ここでは、多くの破産会社の申告実績がある税理士が、弁護士事務所の方との打合せの際に、事前にお伝えする事項や確認する事項を中心に、可能な限りわかりやすく解説させて頂きます。

ネットや書籍において最新情報が少ない破産管財にかかる税務申告というテーマのため、この記事が弁護士事務所関係者のほか、破産管財事件の申告実績が少ない税理士事務所の方々の一助になることができれば幸いです。

1. 公租公課庁(税務関係役所)への通知

① 破産手続開始の届出

まずは、破産手続開始決定日を公租公課庁へ届出する必要があります。

これにより、公租公課庁では破産会社の決算日と各事業年度の申告期限を認識することになります。

あわせて、会社の代表者が破産管財人に変更された旨の届出をすることにより、今後の税務申告書や納付書などの公租公課庁からの郵送先が変更となります。

なお、すでに交付要求書が届いている場合でも、破産手続開始の届出は別途必要となります。

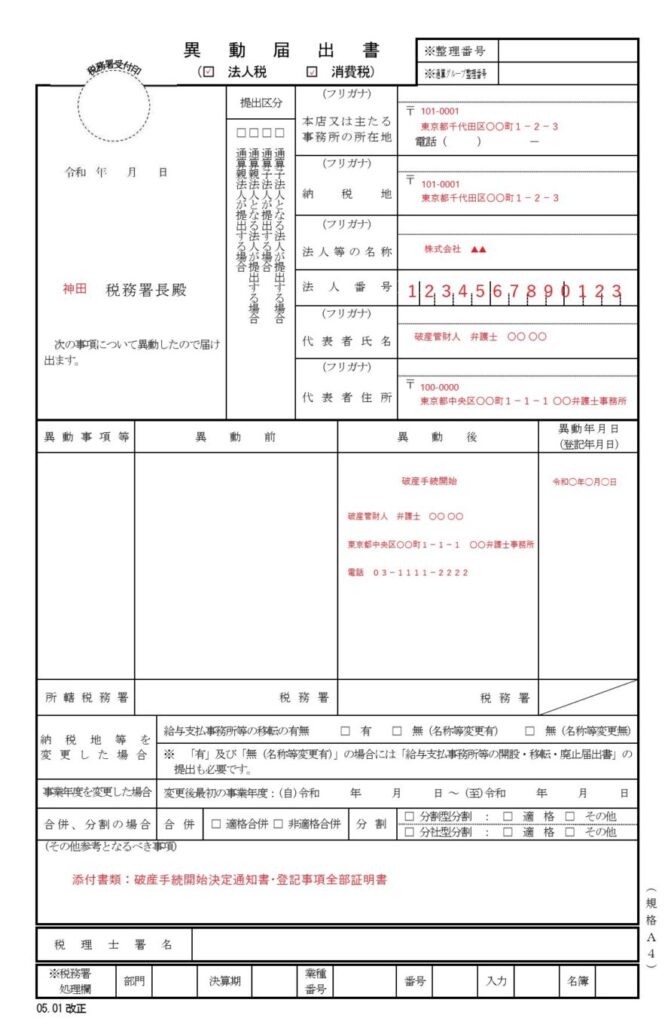

税務署への届出

破産手続開始決定後、速やかに「異動届出書(法人税・消費税)」を破産会社の本店所在地の所轄税務署へ提出

【提出先】

破産会社の本店所在地を所轄する税務署

【記載事項】

破産手続開始日・変更後の代表者(破産管財人)・代表者連絡先(破産管財人である弁護士事務所)

【添付書類】

破産手続開始決定通知書又は履歴事項全部証明書

【電子申告手続き】

電子申告(e-Tax)の利用識別番号と暗証番号を新たに取得する場合は「電子申告・納税等開始(変更等)届出書」を提出する必要あり。

※ 資本金1億円以上の法人は、2020年4月より電子申告が義務化されています。

都道府県・市区町村への届出

地方税の「異動届出書(法人事業税・住民税)」を破産手続開始決定後、速やかに本店及び支店所在地の自治体へ提出(東京23区の場合には東京都のみ)

【提出先】

破産会社の本店及び支店が所在する都道府県及び市区町村(東京23区の場合は東京都のみ)

【記載事項】

破産手続開始日・変更後の代表者(破産管財人)・代表者連絡先(破産管財人である弁護士事務所)

【添付書類】

破産手続開始決定通知書又は履歴事項全部証明書

【電子申告手続き】

電子申告(eLTAX)番号を新たに取得する場合には、オンライン提出する必要あり。

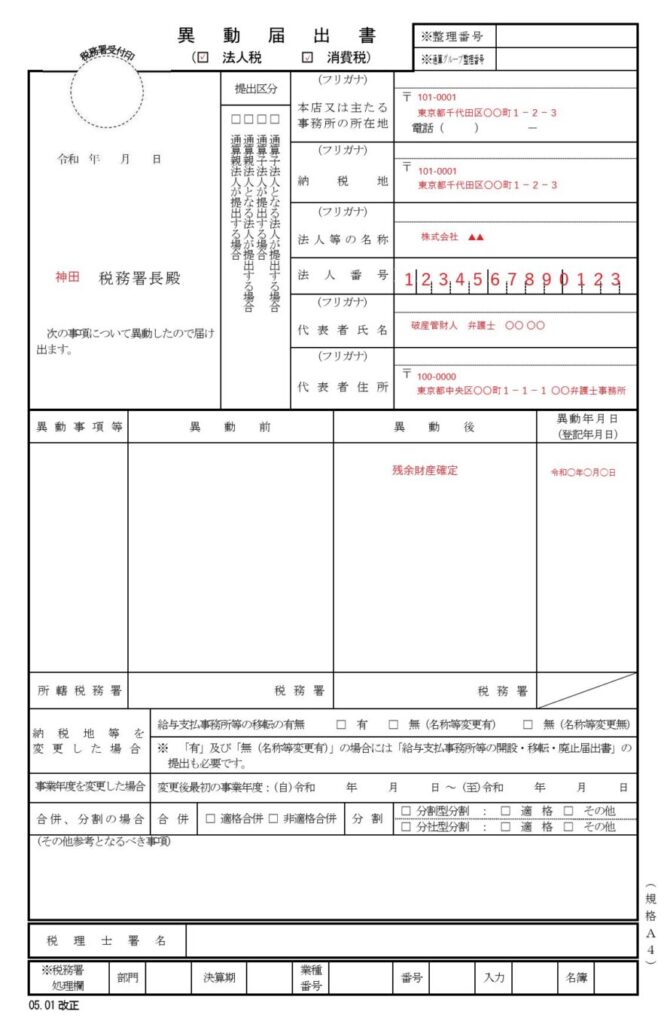

② 残余財産確定日の届出

税務上の残余財産確定日は、「換価完了の日」というのが一般的です。

ただし、この換価完了日までの事業年度(残余財産確定事業年度)についての決算申告が、還付申告となる場合には、税金の還付金の振込入金は、申告の翌月末以降となります。

その他、この還付申告が更正の請求手続きによるものである場合には、正確にはその時点では還付金の入金は確定しておりません。(多額の還付申告の場合には、後日の税務調査後の決定となることもあります。)

よって、正確には税務申告した後の一定期間経過後に、換価完了すると考えられるケースもあります。

残余財産確定事業年度の税務申告において、還付申告を予定している場合には、換価完了日よりも前のなるべく早い日を残余財産確定日として税務申告の手続きを進めたほうが、破産管財業務がスムーズに行く場合があります。

税務署への届出

残余財産確定後、速やかに「異動届出書(法人税・消費税)」を破産会社の本店所在地の所轄税務署へ提出

【提出先】

破産会社の本店所在地を所轄する税務署

【記載事項】

残余財産確定日

【添付書類】

不要(証明書類は存在しないため)

都道府県・市区町村への届出

地方税の「異動届出書(法人事業税・住民税)」を残余財産確定後、速やかに本店及び支店所在地の自治体へ提出(東京23区の場合には東京都のみ)

【提出先】

破産会社の本店及び支店が所在する都道府県及び市区町村(東京23区の場合は東京都のみ)

【記載事項】

残余財産確定日

【添付書類】

不要(証明書類は存在しないため)

③ 清算結了の届出

清算結了は、裁判所が職権により登記を行うことになるが、破産管財業務が完了した後であったとしても、税務署・都道府県・市区町村より届出を求められることがあります。

2. 税務申告の事業年度と申告期限

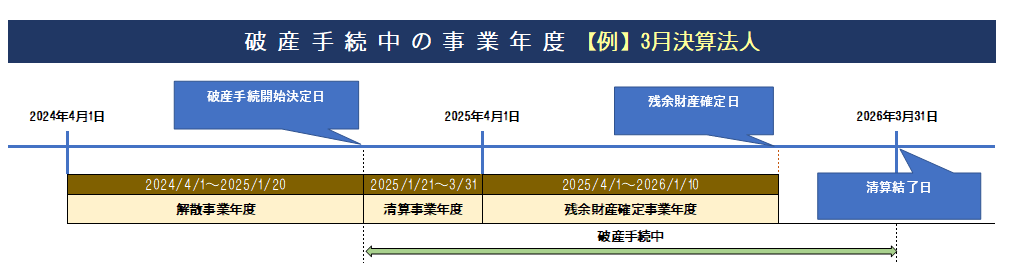

① 解散事業年度

「従前の事業年度開始の日」から「破産手続開始決定日」までの期間を1事業年度とみなして、決算申告をする。

(申告期限)

破産手続開始決定日の翌日から 2か月以内 に「法人税・地方法人税・消費税(納税義務がある場合)・都道府県民税・市民税」の申告が必要となります。

(提出書類)

- 法人税及び地方法人税の確定申告書

- 決算報告書(貸借対照表・損益計算書・株主資本等変動計算書など)

- 勘定科目内訳書

- 法人事業概況説明書

- 適用額明細書(租税特別措置法の適用がある場合のみ)

- 消費税及び地方消費税の確定申告書(申告義務がある場合)

② 清算事業年度

「破産手続開始決定日の翌日」から「従来の決算日」までの期間を1事業年度とみなして、決算申告をする。

なお、任意整理による解散のケースと期間が異なるので注意が必要です。

(申告期限)

各清算事業年度の末日の翌日から2か月以内に「法人税・地方法人税・消費税(納税義務がある場合)・都道府県民税・市民税の申告」が必要となります。

(提出書類)

- 法人税及び地方法人税の確定申告書

- 決算報告書(貸借対照表・損益計算書・株主資本等変動計算書など)

- 勘定科目内訳書

- 法人事業概況説明書

- 適用額明細書

- 消費税及び地方消費税の確定申告書(申告義務がある場合)

③ 残余財産確定事業年度

税務上の残余財産確定の日である「換価完了日」までの期間を1事業年度とみなして、決算申告をする。

(申告期限)

残余財産確定日から1か月以内に「法人税・地方法人税・消費税(納税義務がある場合)・都道府県民税・市民税の申告」が必要となります。

(提出書類)

- 法人税及び地方法人税の確定申告書

- 決算報告書(貸借対照表・損益計算書・株主資本等変動計算書など)

- 勘定科目内訳書

- 法人事業概況説明書

- 適用額明細書(租税特別措置法の適用がある場合のみ)

- 消費税及び地方消費税の確定申告書(申告義務がある場合)

④ 具体例

- 事業年度:4年1日~3月31日

- 破産手続開始日:2025年1月20日

- 残余財産確定日(換価完了日):2026年1月10日

- 清算結了日:2026年3月31日

- 2024年4月1日~2025年1月20日(解散事業年度:9ヶ月と20日間)

→ 2025年3月20日申告期限(2ヶ月以内) - 2025年1月21日~2025年3月31日(清算事業年度:2ヶ月と10日間)

→ 2025年5月31日申告期限(2ヶ月以内) - 2025年4月1日~2026年1月10日(残余財産確定事業年度:9ヶ月間と10日間)

→ 2026年2月10日申告期限(1ヶ月以内)

3. 破産会社の税務申告の注意点

破産会社といってもそれぞれ過去の申告内容だけでなく、破産財団の状況は様々です。

そのような中で、税務申告に際して注意すべき点を明示させて頂きます。

① 還付申告の活用検討

下記のような税金還付は、破産財団が増殖することに繋がるため、申告に際して事前確認をして積極的に検討する必要があります。

- 青色欠損金の繰戻還付による法人税・地方法人税の還付請求

- 中間納付税額の還付申告(消費税については、詳しく後述)

- 仮装経理による更正の請求による法人税・地方法人税の還付請求

- 利子配当等から源泉徴収された源泉所得税の還付

② 期限後申告と青色申告取消し

『破産会社の税務申告なんて、どうせ赤字なので申告期限後でもいいよ』と依頼される破産管財人の先生より時々言われます。(面倒な仕事を依頼して申し訳ないというお気持ちからくるものだと思いますが・・・)

そこで注意すべき点は、破産会社が2期連続で期限後申告となった場合には、青色申告の承認が取り消されるという制度になっているということです。

青色申告が取り消されると、青色申告の特典である「青色欠損金の10年繰越控除」が適用できなくなり、納税額の増加(財団の減少)になるケースのほか、「青色欠損金の繰戻還付請求」による税金還付の請求ができないこととなり、財団が増殖する機会が無くなるケースもあります。

よって、破産前の直近申告が期限後申告となっている事実が確認できた場合には、破産手続開始後の最初の税務申告の申告期限(破産手続開始日から2ヶ月以内)は特に注意して税務申告手続きの段取りを進める必要があります。

なお、破産開始前に未申告の事業年度がある場合は、この分を飛ばしてその後の申告をすることは、税務上不可能な設計となっておりますので、かなり面倒な手続きにはなりますが、まずは未申告分について申告手続きを行う必要があります。

③ 消費税の申告手続き

破産会社の消費税の税務申告は、ほかの税目に比べて税額が大きくなるだけでなく、経理処理一つでも大きく変動することがあり、特に配当実施の予定がある場合には、注意すべき事項が多岐にわたります。

今回は、破産会社の申告の先に注意すべき事項として下記の点について解説させて頂きます。

■ 消費税申告の計算方法の有利選択

消費税申告は「一般原則課税による計算方法」と「簡易課税制度による計算方法(基準期間5,000万円以下で事前届出が必要)」の2通りがあります。

例として下記の2つのケースでは、有利な計算方法へ変更することにより、申告納税額が減少や還付税額が増加することにより、結果として財団の減少防止や増殖できる可能性がありますので、事前に比較検討することが望ましいこととなります。

なお、計算方法の変更届は、それぞれ提出期限がありますので、事前確認が必要となります。

・売上が著しく減少しているケース

簡易課税による計算申告が予定されている破産会社において、事前に「簡易課税選択不適用届出書」を提出することにより、一般原則課税による計算申告の方が有利となる可能性があります。(還付申告となるケースも多くあります。)

・法人所有の土地や株式等の換価予定があるケース

一般原則課税による計算申告が予定されている破産会社が、競売を含めた換価予定の土地や出資金などを所有している場合には、換価時の消費税申告において、非課税売上が急増し課税売上割合が大きく減少することにより仕入税額控除が制限されることになります。

この課税売上割合の減少による納税額の増加を防止するために「消費税課税売上割合に準ずる割合の適用承認申請書」を提出することによる計算申告の方が有利となる可能性があります。

■ 中間申告納付税額の還付申告

事業を行っている法人は、仮に赤字であっても、消費税はそれなりの納税額になることが多くあります。

破産法人が、破産前の消費税申告において年税額が一定額を超えていることにより、翌期において中間申告納付の義務が生じているケースが多くあります。

(法人税及び地方税は、破産手続開始後の事業年度については、中間申告納付の義務はありません。)

破産前に、中間申告納付額の消費税をすでに納付している場合には、解散事業年度の消費税申告をすることにより、納付済みの消費税額の一部や全額が還付となり、財団の増殖に寄与する可能性があります。

【消費税の中間申告納付】

- 年税額が48~400万円の場合→年1回(6ヶ月毎)

- 年税額が400~4,800万円の場合→年3回(3ヶ月毎)

- 年税額が4,800万円超の場合→年11回(1ヶ月毎)

■ 仮決算による消費税の中間申告納付制度の活用

中間申告納付の義務がある破産法人が、営業活動を一切行っていない破産手続開始後の事業年度において、中間申告納付の義務が新たに生じるケースがあります。

この場合、破産財団によっては、税務署から郵送されてきた「前年実績による中間納付額」を財団から一旦納付して、その後に還付申告となるケースがあります。

このような場合、還付申告後の1~2カ月経過したに後に、破産管財人の銀行口座へ還付金が振込入金されることになります。(還付申告の際に、還付口座を適切に指定しないと、さらに遅れての振込入金となります。)

よって、このような還付申告による破産管財業務の遅れにつながらないように、中間申告納付において申告期限までに「納付額0円による仮決算による中間申告」をすることにより、破産管財業務を効率化することが可能となります。

■ インボイス制度下での消費税の申告

消費税のインボイス制度が2023年10月1日より開始されておりますが、一般原則課税による計算申告が適用される税務申告の場合には、その事業年度における全ての支払いについて「消費税10%取引・8%取引・その他取引」の最低3つに区分するとともに、さらにそれぞれの支払先について「インボイス番号あり・なし」を区分して税額計算しないと消費税申告はできない制度になっております。

破産会社の場合には、破産申立時点までの経理処理ができていないケースや経理資料が散逸されているケースもあるため、どこまで正確な処理をして申告するかどうかについて、財団の状況に応じて適格な判断が必要となります。

■ 課税期間の短縮特例を受けている場合

輸出企業などを中心に課税期間の短縮特例を受けている場合には、3ヶ月又は1ヶ月毎の消費税申告が必要となるケースがあります。

破産手続開始により、この特例適用をやめようとする場合には、事前の届出が必要となります。

■ 納付税額がないときの消費税の申告

消費税の課税事業者でも国内における課税資産の譲渡等がなく、かつ、納付税額がないときは、確定申告の義務はありません。

なお、この場合でも、課税仕入れに対する消費税額や中間納付額があるときは還付申告をすることはできることとなっております。

④ 法人住民税の申告と均等割の納付

破産管財人は、原則として「破産手続開始日」から「残余財産確定日(換価完了日)」までの期間について、本店及び支店所在地の都道府県及び市区町村である自治体に対して、法人住民税の申告が必要となっております。

法人住民税には、所得や法人税額に応じて課税される部分とあわせて、赤字でも課税される「均等割」というものがあります。

この法人に対して課税される均等割は、事務所等を有していた月数に応じて課税される計算体系となっておりますが、事業廃止や破産手続開始により均等割が免除される旨の規定は地方税法にはなく、破産手続期間においても納税義務があるかどうかについては、様々判決や意見書などがありますが、全国地方自治体共通の統一した具体的な取扱いは存在しないというのが現状となっております。

書籍によっては、破産法人の事業所が廃止された時点で事務所を有していないこととなるため均等割が免除されるとの記載がありますが、私の知る限り東京都の場合には、均等割について免除申請をしても免除されたという話は聞いたことがありません。

しかし、比較的財政規模が小さい一部の市区町村などの自治体では、独自の条例を定めて、「申告とあわせての申請により免除している自治体」や「一定の条件を満たせば申告と納税も免除している自治体」はありますので、破産管財事件に応じて関係自治体に問い合わせをして、適切に対応する必要があると考えております。

⑤ 電子申告への対応

法人の電子申告は、現時点で全体の申告の約9割となっております。

破産会社について電子申告をする場合には、電子申告(e-Tax)の利用識別番号と暗証番号を引き継ぐか、新たに利用者識別番号を取得するために「電子申告・納税等開始(変更等)届出書」を提出する必要があります。

なお、資本金1億円超の法人は、2020年4月1日以後開始事業年度については、電子申告が義務化されております。

4. 労働者に関する税務手続き

① 源泉徴収票の作成

破産法人の元従業員より再就職先から要求されたので『解雇日までの源泉徴収票を発行してほしい』との連絡があるケースがあります。

破産管財人がその業務を元従業員全員に対して積極的にする必要は無いとは思いますが、状況に応じて元担当の従業員や前任の税理士に依頼すれば比較的簡単に作成してもらえる可能性があります。

【補足】破産債権として届出された未払給与や退職金について、破産管財人から配当するときは、源泉徴収の義務はないことになっておりますので、記載事項に含まれないことになります。

② 住民税普通徴収への切替

元従業員の個人住民税について給与天引き(特別徴収)は実施不能となるため、従前に手続きが行われていない場合には、破産管財人名で市区町村へ「給与所得者異動届出書」を提出することになります。

5. 管財人報酬の源泉所得税

① 管財人報酬にかかる源泉所得税額

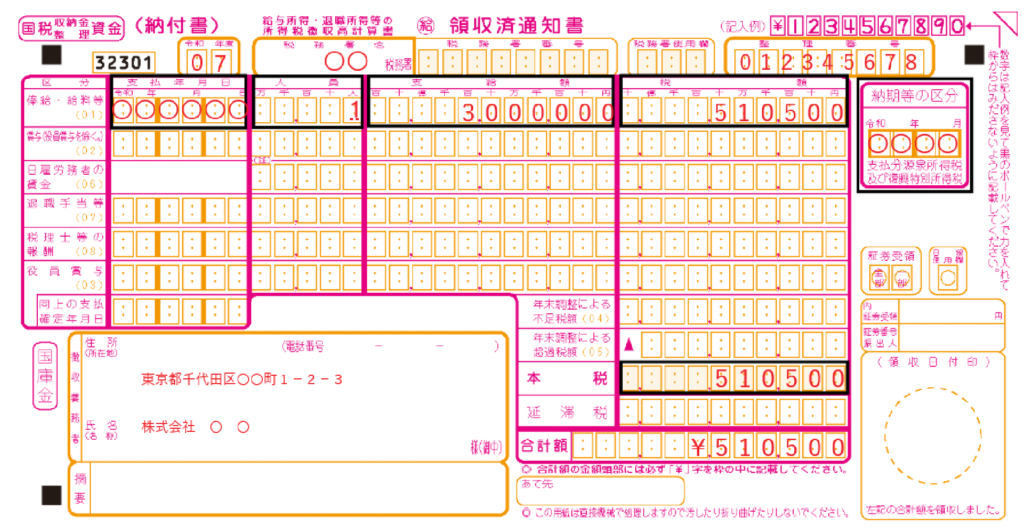

破産財団から弁護士である破産管財人に対して支払う管財人報酬は、100万円までの金額については10.21%、100万円を超える金額については20.42%の源泉所得税を控除して支払うことになります。

裁判所からの管財人報酬決定通知書は、税込金額で記載されているとのことなので、仮に管財人報酬が300万円の場合には、下記の通りとなります。

- 100万円までの金額にかかる源泉所得税

100万円×10.21%=102,100円 - 100万円を超える金額にかかる源泉所得税

(300万円-100万円)×20.42%=408,400円 - 源泉所得税の合計

1+2=510,500円 - 差引支払額

3,000,000円-510,500円=2,489,500円

② 源泉所得税の納付

管財人報酬を支払った月の翌月10日(休日の場合には翌営業日)までに、源泉所得税を納付書(正式名「給与所得・退職所得等の所得税徴収高計算書」にて、所轄税務署へ納付しなければなりません。

なお、納付が1日でも遅れる場合には、5~10%の不納付加算税がかかることがありますので、管財人への支払いと同時に納税することをオススメします。

納付書への記載事項

- 破産法人の整理番号

- 破産法人名と住所

- 支払額(源泉所得税の控除前)

- 税額(源泉所得税額)

- 納期等の区分(支払年月)

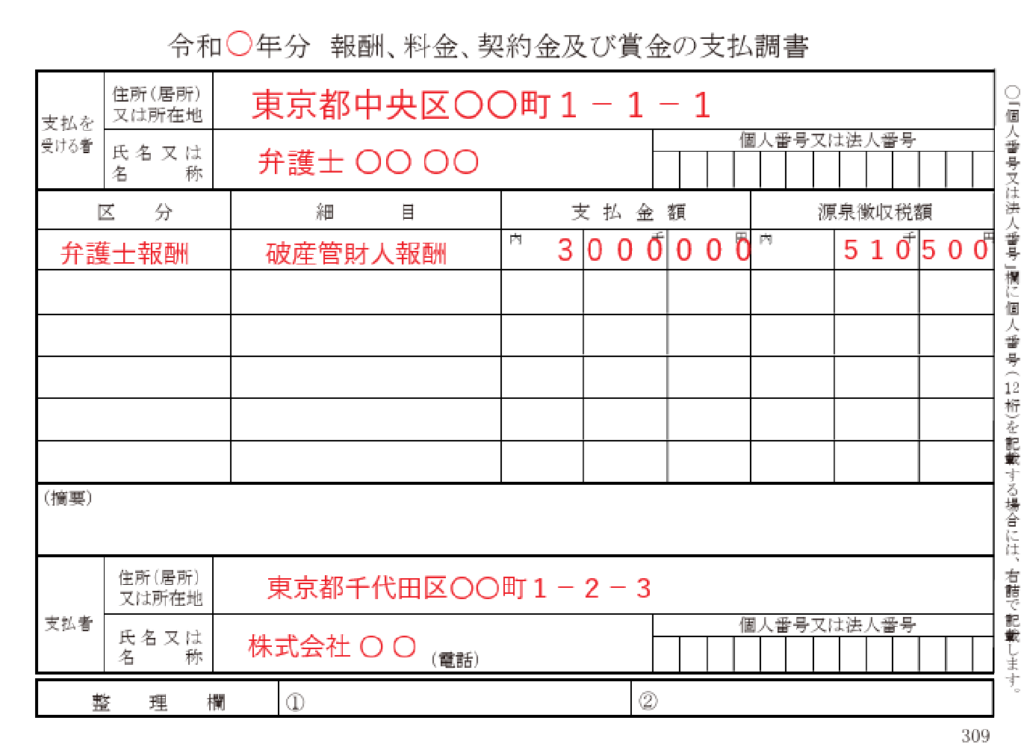

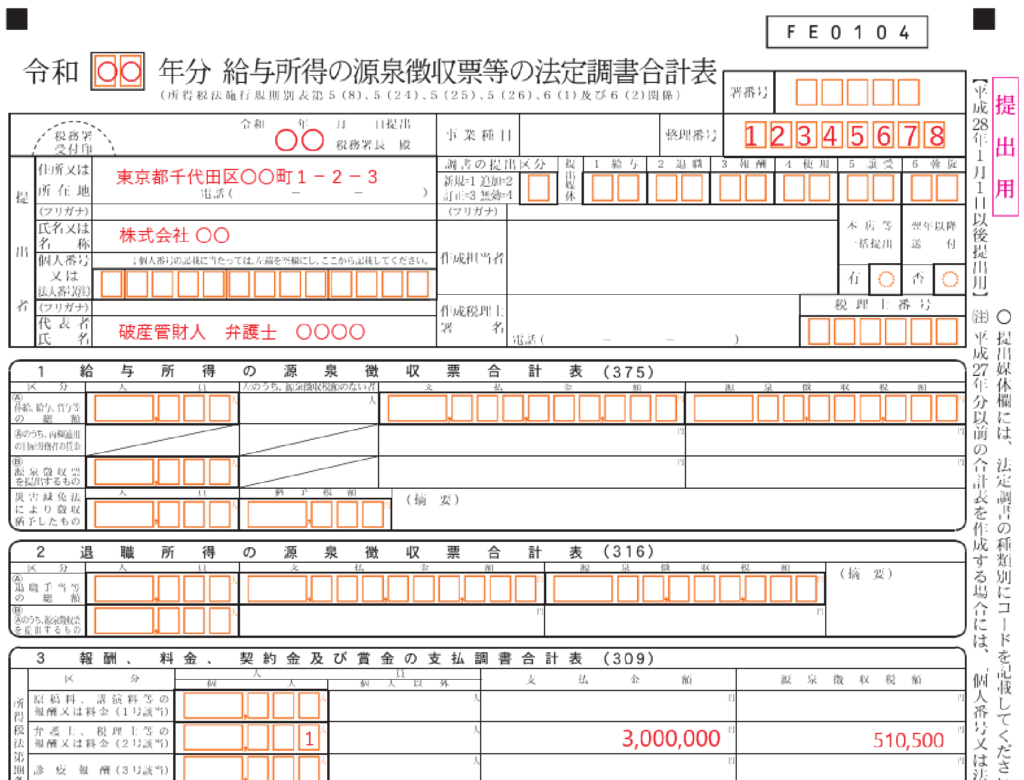

③ 支払調書の作成と法定調書合計表の提出

所得税法に規定した一定の支払者(破産管財人を含む)が、弁護士や税理士などへ報酬を支払う場合には、支払調書(正式名「報酬、料金、契約金及び賞金の支払調書」)を作成して、所轄税務署に提出する必要があります。

具体的な提出方法は、法定調書合計表に支払額と源泉所得税額を記載するとともに、同一弁護士への年間支払額の合計が5万円を超える場合には、翌年1月31日までに支払調書を添付して提出する必要があります。

初めて申告する会社の申告書を作成するためには、過去の申告内容を含めて数多くの確認事項があるなど、

顧問先である会社の申告と比べて2倍以上の時間と作業工数がかかります。

さらに、下記の要因に該当する場合には、別途報酬が加算されると想定されます。

- 過去に未申告の事業年度がある

- 過去の申告書が手元にない

- 破産時までの経理処理が必要

- 会計書類が揃っていない

- 一般原則計算での消費税申告が必要

- 更正の請求や還付申告による税務調査対応が想定される など

破産会社の税務申告が必要になる場合には、まずは会社の実情などを知っている前任の税理士に依頼するのがベストであると思います。

ただし、前任の税理士への報酬が滞納していたり、そもそも会社との関係が悪化していたりと、破産管財人からの依頼を断られるケースもあると聞きます。

顧問先が破産した経験がある知り合いの税理士も、粉飾決算への関与を疑われるのは可能な限り避けたい。今後の売上に結びつかない職員に丸投げできないイレギュラーな単発仕事は受けたくない。との事情もあるようです…

最後となりますが、破産管財事件の申告実績が少ない税理士事務所の方々のために、税務申告書の作成時の詳しい留意点についても記載予定にしておりましたが、今回はここまでとさせて頂きます。

盛永 崇也(東京神田で開業している税理士・行政書士事務所の代表)

「税務相談・税務顧問・法人申告・確定申告・相続税申告・相続手続代行・法人廃業代行」など、法人個人を問わず、お金にまつわる様々なサポートしております。