")

会社の清算をするときには、最終的に会社に残った財産(残余財産)は、株主に対して、持分割合に応じて、分配(支払)することになります。

そのときに、必ず確認すべき注意点について、なるべくわかりやすく解説します。

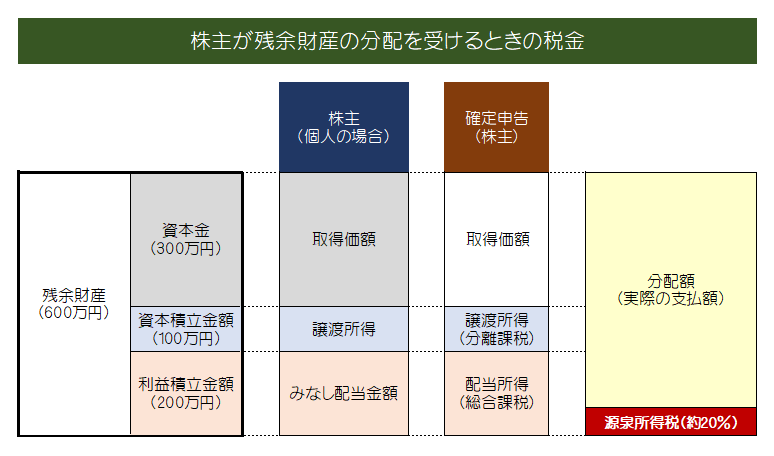

残余財産の分配を受けた株主にかかる税金

元々の株主が出資した資本金部分は、その金額までは株主に分配しても、税金はかかりません。

ただし、元々出資した資本金を超える部分については、「株式の譲渡損益」や「みなし配当」として、株主に税金が発生します。

残余財産の分配を受けた株主(個人)にかかる税金

個人である株主が「当初出資した資本金の金額」より多い残余財産の分配を受けた場には、その差額については、所得税と個人住民税がかかることになります。

具体的な計算方法や様々なケースについては、今回はかなり簡略化しますが、わかりやすく説明すると下記のようになります。

具体例

- 残余財産の分配額:600万円

- 資本金:300万円

- 資本積立金額:100万円

- 利益積立金額:200万円

税金がかかる所得金額

- 所得税・住民税(譲渡所得):100万円(譲渡代金400万円-取得費300万円)

- 所得税・住民税(配当所得):200万円(みなし配当課税)

※ 株主が法人のときには、譲渡所得100万円の部分については「有価証券売却益」として、益金の額に算入されることになります。

源泉所得税の徴収と納付

みなし配当金額があるときには、分配する法人が、その分配金から「源泉徴収(20.42%:非上場企業の場合)」をして、差額を支払わなければなりません。

その差し引いた「源泉所得税」は、会社が支払日の翌月10日までに、所定の納付書にて納付します。

差し引くのを忘れた場合や、納付期限までの納付しなかった場合には、「不納付加算税(5%~10%)」とあわせて、延滞金がかかりますので、特に注意が必要です。

株主の確定申告

個人株主は、源泉所得税が差し引かれているからといって、これで終わりではありません。

みなし配当の金額が10万円以上の場合には、翌年の3月15日までに、所得税の確定申告をしなければなりません。

確定申告では、配当所得として給与所得などと合算し(総合課税)、一定の金額を控除(配当控除)して、5%~45%の所得税がかかります。

なお、源泉徴収された税額は、税額控除として差し引いて納付することになります。

さらに、その後に住民税(10%)の納付もあるので、最終的には15%~55%の税金がかかることになります。

みなし配当がありそうな会社を廃業手続きする際には、みなし配当よりも、税金の負担が少ない退職金を支給するなどの税金対策が必須となります。

みなし配当とは?

株主への分配などの手続がすべて終わり、しばらくしてから、税務署などから連絡があり、すでに提出した申告書の修正や、税金の追加納付があると、その後に株主へ返還請求手続きが必要となります。

こんな事にならないように、残余財産の分配をする際には、必ず「みなし配当の金額」があるかどうか、確認する必要があります。

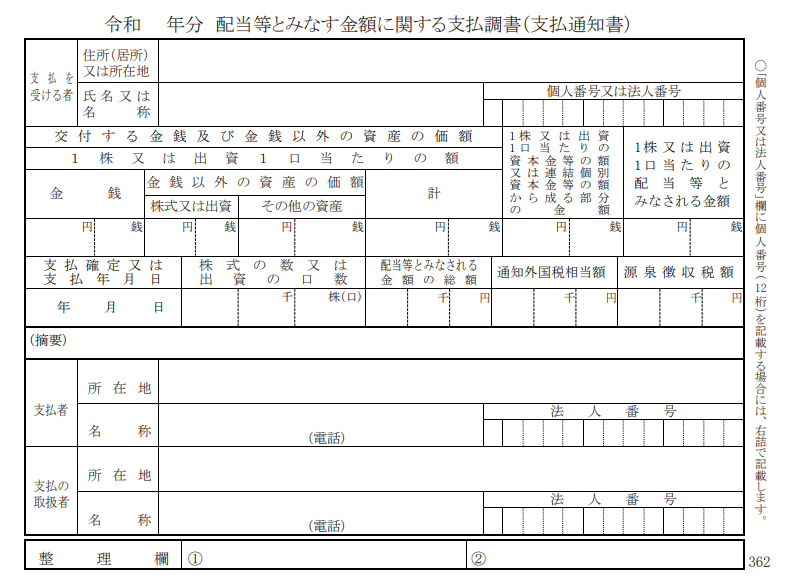

「みなし配当の金額」がある場合には、それぞれの株主への分配をする際に、源泉所得税を差し引いて分配し、別途税務署に納付しなければならないだけでなく、それぞれ株主に、下記の『配当等とみなす金額に関する支払調書(支払通知書)」を発行しなければならなりません。

みなし配当の計算

「みなし配当の金額」は、専門用語ばかりで少しわかりづらいですが、具体的には下記の計算式により算出します。

1.みなし配当

「残余財産分配額」 -「 払戻等対応資本金額等の額」 = みなし配当金額

2.払戻等対応資本金額等の額

「分配直前の資本金等の額」×(残余財産の分配額÷分配直前の期末簿価純資産価額:小数点以下3位未満切上げ)=払戻等対応資本金等の額

- 「分配直前の資本金等の額」→ 残余財産を分配する直前の資本金等の額

- 「分配直前の期末簿価純資産価額」→ 残余財産を分配する期の前期末の資産の帳簿価額から、負債の帳簿価額を控除した金額

(残余財産の全部を分配する場合は、この「前期末」は「その残余財産の確定する日の属する事業年度」とする) - 残余財産の全部の分配を行う場合には、上記割合を1とする。

最後に

「会社を廃業するための費用」や「会社が支払うこととなる税金」をなるべく抑えて、最終的に残る手元現金をなるべく多くすることが大切ですが、それだけでなく、「株主や役員が個人として後々払うことになる税金」も考慮しておく必要があります。

登記や申告などの廃業手続きを進めていくと、過去にさかのぼって訂正することは、原則としてできないので、詳しい専門家に相談して進めていくことをオススメします。

盛永 崇也(東京神田で開業している税理士・行政書士事務所の代表)

「税務相談・税務顧問・法人申告・確定申告・相続税申告・相続手続代行・法人廃業代行」など、法人個人を問わず、お金にまつわる様々なサポートしております。