")

廃業する会社の役員退職金は支給した方がよい?

『先行きが暗いので廃業したので、今さら退職金なんていらないよ!』

とおっしゃる方がいますが、最終的に会社に残った財産(残余財産)は、株主に分配することになります。

この分配額が、一定の金額以上の場合には、株主である個人に、配当所得(みなし配当)として、所得税(5%~45%:累進課税)と住民税(10%)がかかる仕組みとなっています。

会社を廃業するために必ずかかる法務局や専門家などへの費用は、あまり変わりませんが、「廃業する会社」だけでなく「分配を受ける株主(個人)」にかかる税金は、会社や株主の状況によって様々なので、後々思いも寄らない多額の税金がかかることがあります。

したがって、会社の役員が株主というというほとんどのケースでは、おおよそどれぐらいの割合で「退職金として支給する」か「残余財産として分配するか」ということを、廃業手続きを進める前に決めておく必要があります。

では、どのようなケースで退職金を支給した方がよいのでしょうか?

退職金を支給した方がよいケース

会社の所得や財務内容のほか、株主である個人の収入によって、総合的な「税金のシミュレーション」による判断が必要となりますが、主なものだけでも下記のようなケースがあります。

- 株主の出資額以上の金額を分配するケース

- 株主への分配に対して「みなし配当」が課税されるケース

- 株主ではない役員(配偶者などの共同経営者)に、今までの貢献に対して金銭を渡したいケース

- 会社の役員貸付金をできるだけ税金がかからないように簿外処理をしたいケース

- 株主の相続税対策で財産を分散したいケースなど

「会社を廃業するための費用」をなるべく抑えて、最終的に残る手元現金をなるべく多くすることは大切ですが、それだけでなく、や「会社が支払うこととなる税金」や「株主や役員が個人として後々払うことになる税金」も考慮しておく必要があります。

役員退職金の金額は、節税効果が高いかわりに、功績倍率の上限があるなど、不相当に高額な部分の金額については、経費として認められないだけでなく、登記や申告などの廃業手続きを進めていくと、過去にさかのぼって訂正することは、原則としてできないので、詳しい専門家に相談して進めていくことをオススメします。

廃業する会社の役員退職金を支給するための5つの手順

会社の役員に退職金や退職慰労金を支給する場合には、下記の手順により進める必要があります。

1.退職金の支給についての決議

退職金を支給するためには、株主総会や取締役会で決議する必要があります。

(法人の組織形態や定款などにより異なります)

具体的には、原則とし、株主総会で「退職金額又は算定方法」を明らかにして決議をすることが、必要となっています。

ただし、実務上ほとんどの中小企業では、株主総会にて、役員退職金を支給することだけを決議して、具体的な退職金の支給条件等の決定については、取締役会に一任する旨の決議をするとしているケースが多くあります。

(株主総会にて取締役会へ無条件に一任することは無効です)

廃業する会社の場合には、退職金規定や定款などの現況のほか、株主や役員の構成によって、決議機関を決めることになります。

株主総会議事録や取締役会議事録の作成と押印

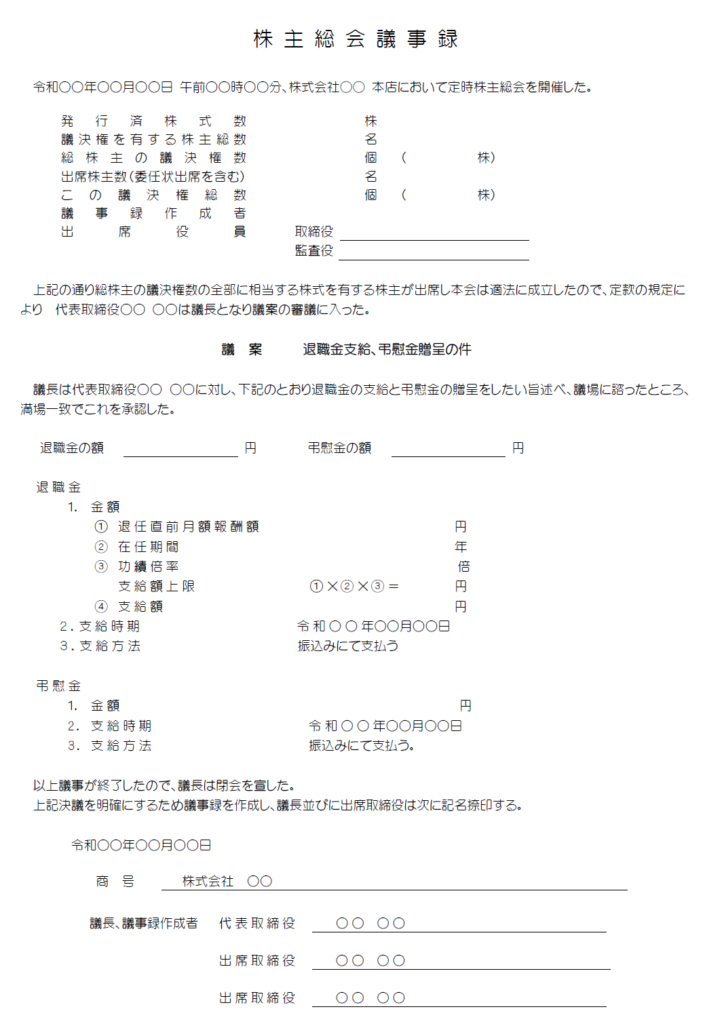

会社の組織形態や決議機関などにより異なりますが、一般的な「株式会社」のフォーマットは、下記の通りです。

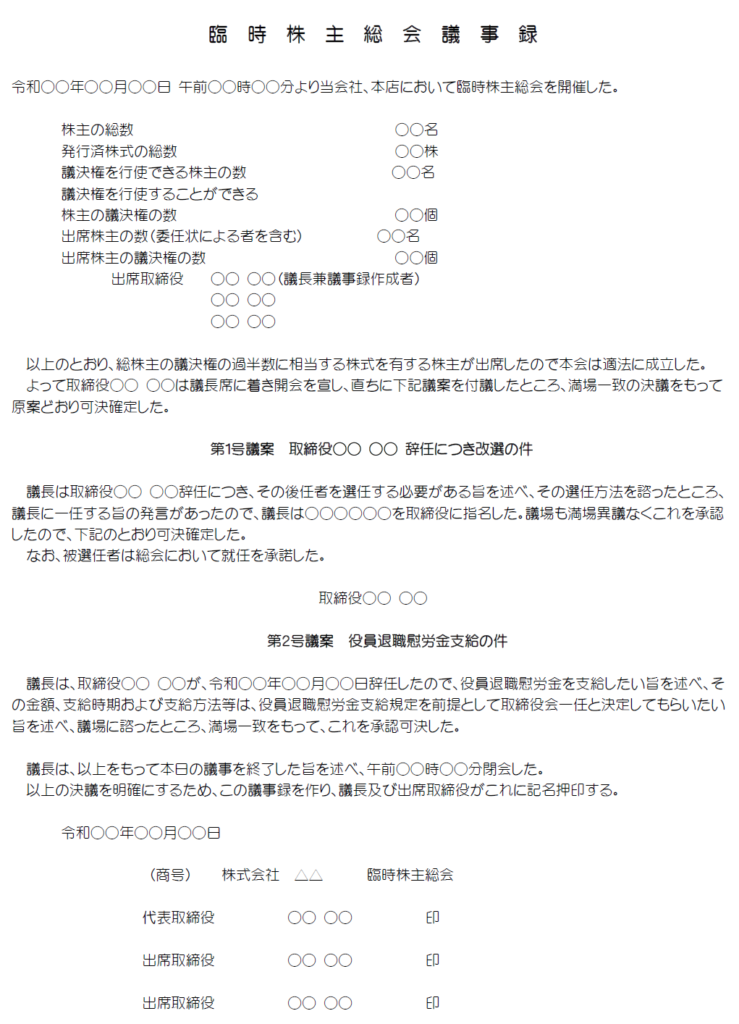

臨時株主総会議事録

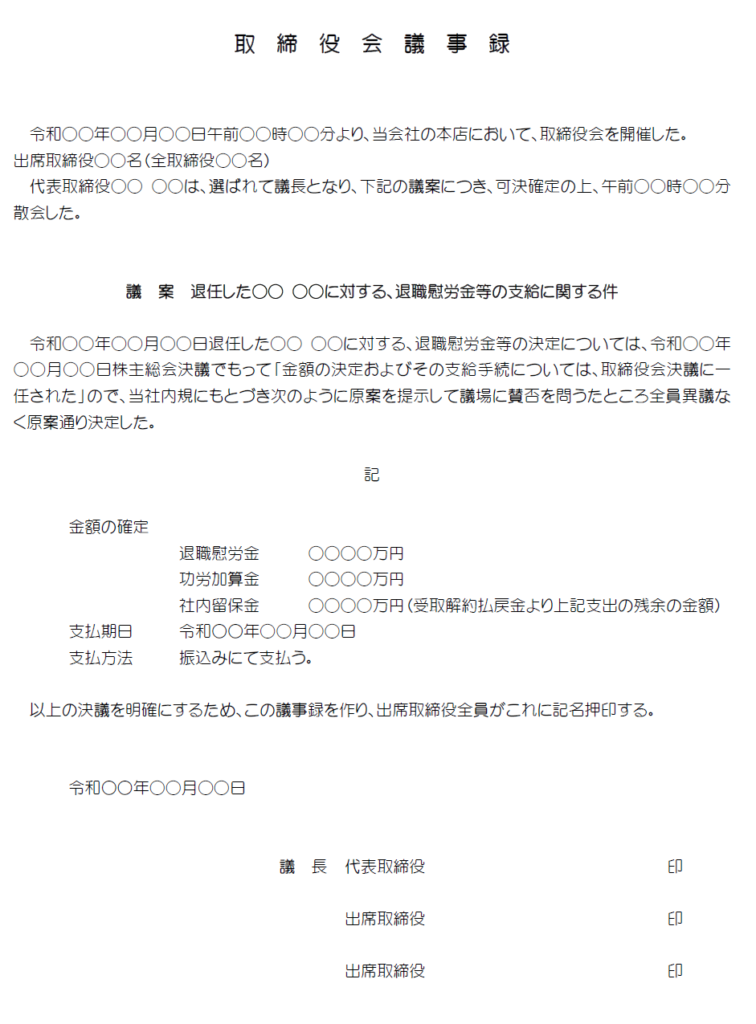

取締役会議事録

取締役会議事録

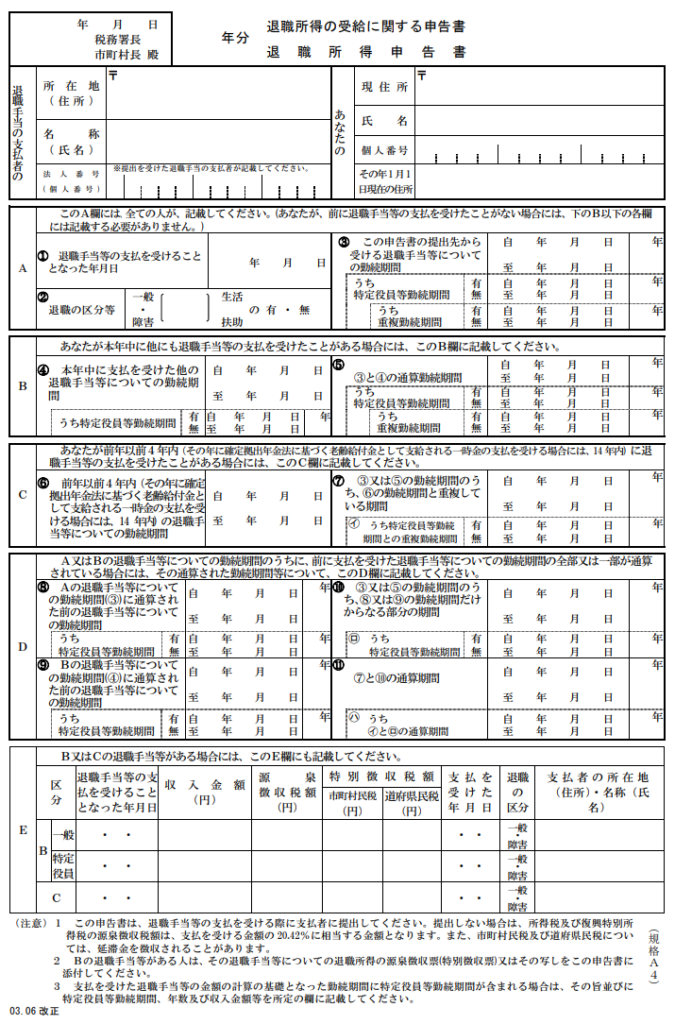

2.退職所得の受給に関する申告書(退職所得申告書)の提出と保管

支払を受ける人は「退職所得の受給に関する申告書(退職所得申告書)」を会社に提出(申告)します。

なお、提出しない場合には、退職金の支給額の「20.42%」の源泉所得税を差し引いて支給しなければならないため、必ず作成し会社が保管しておきましょう。

退職所得の受給に関する申告書(退職所得申告書)

3.退職金の支給

支給する退職金から差し引く「所得税(復興特別所得税を含む)」「住民税(市民税・都道府県民税)」を計算し、これらを差し引いて支給しなければなりません。

差し引かなかった場合や不足していた場合は、「不納付加算税(最大10%)や延滞金(最大年14.6%)の罰金」とあわせて、納付することになりますので、注意が必要です。

4.所得税・住民税の納付

支給した退職金から差し引いた所得税は「支給日の翌月10日(納期の特例等の承認を受けている場合はその期限)」までに、会社の所轄税務署へ所定の納付書にて納付しなければなりません。

住民税については、「支給日の翌月10日」までに、支給を受けた者(退職者)が、1月1日現在居住している市区町村へ納付しなければなりません。

5.退職所得の源泉徴収票・特別徴収票の作成と提出

法人が役員に退職手当等支払った場合には、「税務署」と「市区町村」に提出します。

提出期限は、それぞれ「退職後1月以内」になりますが、税務署には「給与所得の源泉徴収票等の法定調書合計表」の提出期限である翌年1月31日までに提出すればよいことになっています。

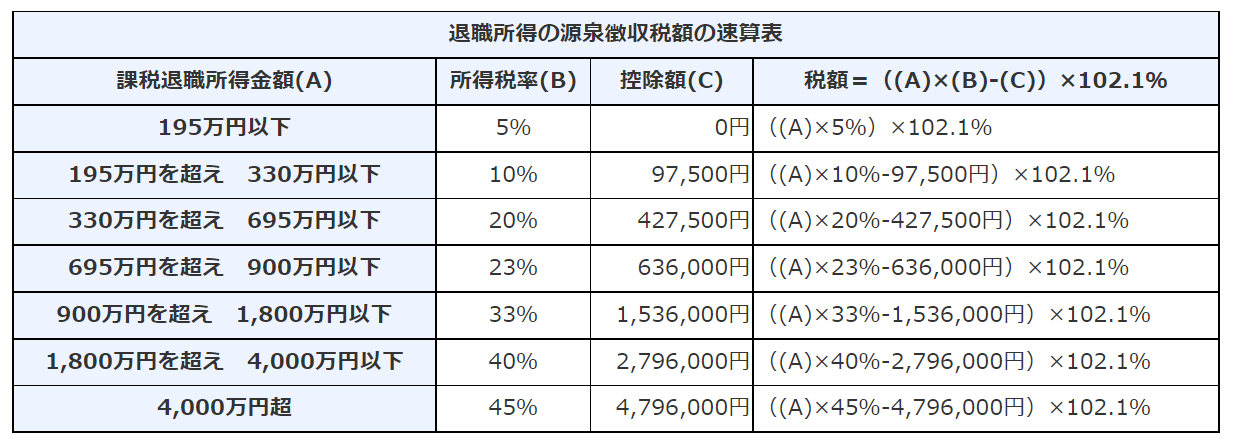

退職金から差し引く所得税・住民税の計算

退職手当に係る税金

退職金(退職所得)は、給与などの他の所得とは合算せずに切り離して税額を計算します。

退職手当の支払いを受ける時までに「退職所得の受給に関する申告書」を退職手当の支払者に提出した場合には、退職手当額に応じた「課税退職所得金額」に対して課税され、退職手当額から源泉徴収されます。

なお、「退職所得の受給に関する申告書」を提出しない場合は、退職手当額に対して20.42%の税率を乗じた額が源泉徴収されます。

課税退職所得金額の計算

一般退職所得

課税退職所得金額 =(退職手当額-退職所得控除額)× ½(1,000円未満切捨て)

特定退職所得(勤続5年以下の役員等)

課税退職所得金額 = 退職金 − 退職所得控除額

退職所得控除額

| 勤続年数 | 退職所得控除額 |

| 20年以下 | 40万円×勤続年数(1年未満切上げ) ※ 80万円未満の場合には「80万円」 |

| 20年超 | 800万円+70万円×(勤続年数-20年) |

税額(所得税・住民税)の計算

所得税

住民税

- 市民税 = 課税退職所得金額× 6%(100円未満切り捨て)

- 県民税 = 課税退職所得金額 × 4%(100円未満切り捨て)

盛永 崇也(東京神田で開業している税理士・行政書士事務所の代表)

「税務相談・税務顧問・法人申告・確定申告・相続税申告・相続手続代行・法人廃業代行」など、法人個人を問わず、お金にまつわる様々なサポートしております。