")

事業年度とは

事業年度とは、会社が定款で定める一定期間(通常1年間)をいいます。

通常の会社は、会計年度の区切りとして、決算日(3月31日、12月31日など)を会社ごとに定めています。

決算日には、貸借対照表や損益計算書を作成し、株主総会で承認を受けるとともに、決算日から2ヶ月以内に税務署などへ税務申告をする必要があります。

会社を解散したときは事業年度(決算日)が自動的に変わります

会社の税務申告は、通常の事業年度の場合には「開始の日」~「終了の日」となります。

ただし、会社が解散をした場合には、今までの1年間の事業年度ではなく、「その事業年度開始の日」から「解散の日」までの期間を、一つの事業年度(解散事業年度)とみなして、申告しなければなりません。

その後は、「解散の日の翌日」から1年ごとの期間が、清算中の事業年度(清算事業年度)となります。

また、清算事業年度の途中で、残余財産が確定した場合は、「その事業年度の開始の日」から「残余財産の確定の日」までの期間は、一つの事業年度(残余財産確定事業年度)となります。

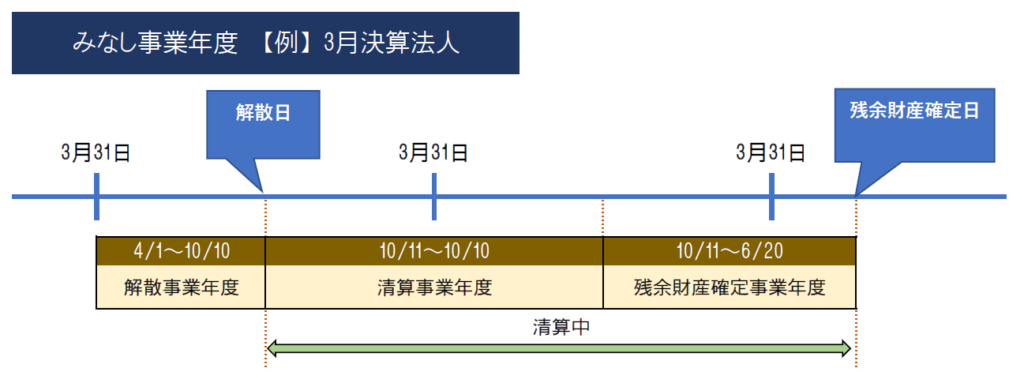

【例】「解散日」が10月10日・「残余財産確定日」が翌々年の6月20日のケース

- 解散事業年度 → 4月1日~10月10日(6ヶ月10日間)

- 清算事業年度 → 10月11日~3月31日(12ヶ月)

- 残余財産確定事業年度 → 10月11日~6月20日(8ヶ月9日間)

破産の場合には、解散とは若干違います

会社が裁判所に対して破産申立をした場合にも、今までの1年間の事業年度ではなく、「その事業年度開始の日」から「破産開始決定日」までの期間を、一つの事業年度(解散事業年度)とみなして、申告しなければなりません。(これは解散と同じです。)

ただし、「破産開始決定日の翌日」から「定款で定めた従前の事業年度終了の日」ごとの期間が、清算中の事業年度(清算事業年度)となります。

また、最終的に財産の換価・確定の後に一定の手続きが終結し残余財産が確定した場合は、「その事業年度の開始の日」から「残余財産確定日」までの期間は、一つの事業年度((残余財産確定事業年度)となります。

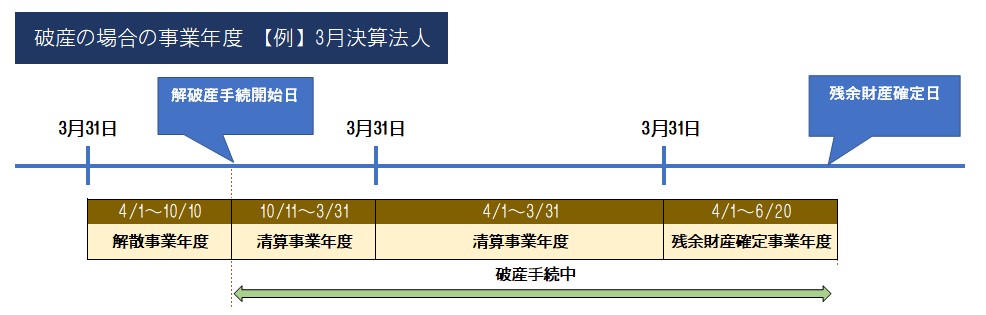

【例】「破産手続開始日」が10月10日・「残余財産確定日」が6月20日のケース

- 解散事業年度 → 4月1日~10月10日(6ヶ月10日間)

- 清算事業年度 → 10月11日~3月31日(5ヶ月21日間)

- 清算事業年度 → 4月1日~3月31日(12ヶ月間)

- 残余財産確定事業年度 → 4月1日~6月20日(3ヶ月20日間)

盛永 崇也(東京神田で開業している税理士・行政書士事務所の代表)

「税務相談・税務顧問・法人申告・確定申告・相続税申告・相続手続代行・法人廃業代行」など、法人個人を問わず、お金にまつわる様々なサポートしております。