")

廃業するときに、会社が役員に貸した「(役員)貸付金」が、帳簿(決算書)に残っていることがあります。

解散の手続きを進める際に、清算人は、すべての資産について回収したり売却して、現金化(換価)しなければなりません。

ただし、会社が「役員貸付金」を役員から回収することは難しいケースが多く、「回収できないときはどうしたら?」という問題が、廃業の際には、必ず生じます。

経理処理と税金について

司法書士や弁護士の先生から『会社の決算書に役員貸付金が残っているけど、消すことはできますか?』とよく質問があります。

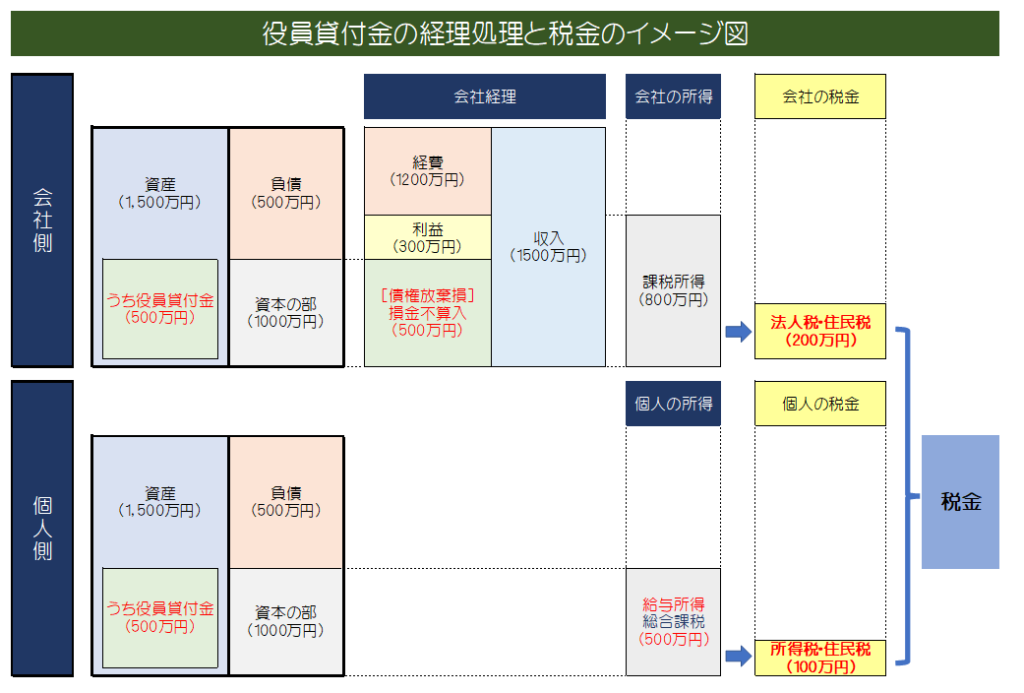

回収できない役員貸付金を、会社の帳簿からを消すためには、原則として「経費(貸倒損失や債権放棄損)」として経理処理することになります。

しかし、この「経費」については、このような手法を使って不正に税金を逃れることを防止するために、税務上の貸倒れの厳しい要件を満たしていなければ、この「経費はなかったもの(申告書の別表四にて加算調整)」として、会社の税務申告を作成して税金計算をしなければならないことになっています。

さらに、借金を払わなくてよくなった役員(個人)には、その分の所得(給与所得又は一時所得)があったとして、所得税や住民税が課税されることになります。

イメージ(繰越欠損金などがない場合)

貸倒損失として処理できる場合の厳しい要件(参考:国税庁HP)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5320.htm

役員借入金が残っているケースでも・・・

上記とは逆のケースで、経営不振の会社に社長が私財を提供しているケース(「役員借入金」が残っているケース)の方が、多くみかけます。

この場合にも、会社側に「債務免除益」として収入として税金の負担が生じることがありますので、注意が必要です。

最後に

「会社を廃業するための費用」をなるべく抑えることは大切ですが、それだけでなく「会社が支払う税金や社会保険料」のほか「株主や役員が個人として後々払うことになる税金」も考慮しておく必要があります。

登記や申告などの廃業手続きを進めていくと、過去にさかのぼって訂正することは、原則としてできないので、会社の廃業をお考えの場合には、事前に詳しい専門家に相談して進めていくことをオススメします。

『先行きが暗いので廃業する会社のために、廃業の費用のほかに、多額の税金は・・・』と思われる方も多いと思います。

当事務所では、上記のようなケースでは、役員へ退職金を支給するなどの手法により、トータルでの税金を少なくなるようにサポートさせて頂いております。

盛永 崇也(東京神田で開業している税理士・行政書士事務所の代表)

「税務相談・税務顧問・法人申告・確定申告・相続税申告・相続手続代行・法人廃業代行」など、法人個人を問わず、お金にまつわる様々なサポートしております。