")

会社が事業をやめるときに「廃業」や「倒産」などの言葉が使われますが、何が違うのでしょうか。

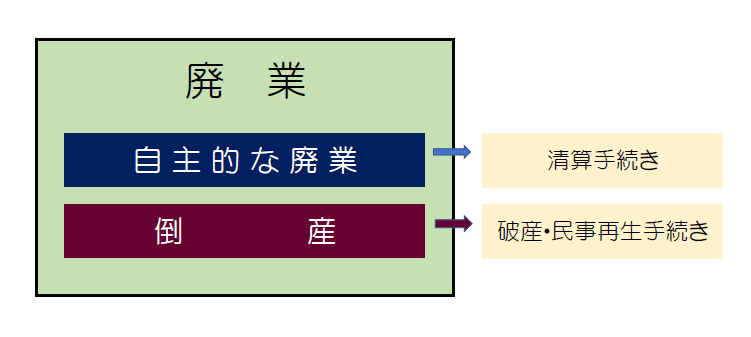

廃業とは

廃業とは、単に事業をやめることをいいますが、一般的には、取引先などに金銭的な迷惑をかけずに「自主的にやめること」を指します。

この廃業をするためには『銀行からの借金や仕入代金などの債務を完済できること』と『株主の2/3以上の同意を得ること』が必須条件となります。

完済できない状態(債務超過)で、事業やめる場合には、廃業はできず、下の「倒産」となります。

債務超過でも廃業できるケース

会社が債務超過の状態でも、帳簿上の「経営者からの借入金のみ」が完済できない状態で、廃業したいというケースがよくあります。

その場合には、会社が債務免除(借金がなかったことにする)をしてもらうことにより、廃業の手続きをすることができます。

ただし、この場合には、注意点があります。

会社が債務免除を受けた金額は、お金のやり取りが一切ないにも関わらず、会社の税金の計算上「債務免除益」として『収入(益金)』として扱われ、多額の税金がかかるケースがあります。

廃業の手続きを始める前に、廃業したときの税金シミュレーションをするなど、デメリットがあるかどうかの事前確認をすることがとても大切となります。

倒産とは

よく使われる「倒産」という言葉は、実は明確な定義はありません。

会社の資金不足などにより、借金や代金など(債務)を返済することができなくなったことにより、事業ができなくなった状態を、一般的に「倒産」と呼ばれています。

取引先などに迷惑をかけている状態なので、この状態で会社を清算するには、弁護士を通じて、裁判所へ『破産』という法的な手続きが必要となります。

盛永 崇也(東京神田で開業している税理士・行政書士事務所の代表)

「税務相談・税務顧問・法人申告・確定申告・相続税申告・相続手続代行・法人廃業代行」など、法人個人を問わず、お金にまつわる様々なサポートしております。